電 話:135-8498-4787

QQ:319603185

郵箱: cs@key-way.com

地址:蘇州市干將東路178號蘇州自主創新廣場3號樓301室

蘇州科技項目咨詢公司告訴你匯算清繳中不同稅率跨區納稅四步驟

跨地區經營匯總納稅是指居民企業在中國境內跨省、自治區、直轄市和計劃單列市,設立不具有法人資格分支機構,實行"統一計算、分級管理、就地預繳、匯總清算、財政調庫"的企業所得稅征收管理辦法。2012年底,國家稅務總局發布了2012年*57號公告,對跨地區經營匯總納稅作出了具體規定。今天,智為銘略小編主要向大家介紹在各地區稅率不同的情況下,如何在匯算清繳時確定總機構和各分支機構應納稅款。

一、劃分應納稅所得額

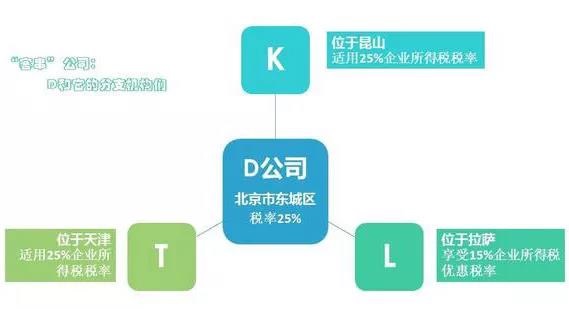

按照57號公告要求,跨區經營匯總計算的企業所得稅,50%在各分支機構間分攤,50%由總機構分攤。以D公司匯總應納稅所得額1000萬元為例,總機構要分攤500萬元,三個分公司共分攤500萬元。

二、計算分攤比例

按規定,總機構應按照上年度分支機構的營業收入、職工薪酬和資產總額三個因素計算各分支機構分攤所得稅款的比例,三因素的權重依次為0.35、0.35、0.30。計算公式為:某分支機構分攤比例=(該分支機構營業收入/各分支機構營業收入之和)×0.35+(該分支機構職工薪酬/各分支機構職工薪酬之和)×0.35+(該分支機構資產總額/各分支機構資產總額之和)×0.30 假定根據以上公式,計算出K、T、L三家分支機構分攤比例分別是0.2、0.3、0.5。如果在各地區稅率相同的情況下,到這里,便可通過兩次分攤,計算得出各機構應納稅額,但由于L公司享受優惠稅率,那么我們還要繼續往下走。

三、計算總應納稅額

總機構應納稅額=總機構分攤應納稅所得額×總機構適用稅率

各分支機構應納稅額=分支機構分攤應納稅所得額合計數×各分支機構分攤比例×適用稅率

總分機構總應納稅額=總機構應納稅額+各分支機構應納稅額合計

例如:

D公司應納稅額=1000×50%×25%=125萬元

L公司應納稅額=1000×50%×0.5×15%=37.5萬元

而K、T公司應納稅額分別為25萬元和37.5萬元,則總分機構合計應納稅額=225萬元。

四、分支機構按分攤比例分攤稅額

在各地區稅率不同情況下,分支機構分攤的稅額=總分機構總應納稅額×50%×分支機構分攤比例

以L公司為例,其分攤的稅額=225×50%×0.5=56.25萬元。

同理,K、T公司分攤的稅額為22.5萬元和33.75萬元。

小伙伴們請注意,在分支機構企業所得稅稅率不同時,總機構務必按照57號公告要求,分步確定各分支機構分攤的稅額,否則會造成分支機構多繳或少繳稅款。此外,企業所得稅匯算清繳的主體仍然是總機構,分支機構并不需要進行年度納稅調整或自行計算應納稅額,只需根據總機構分配的稅款,就地補稅或退稅。但為保證相關工作順利進行,分支機構仍需要填報年度納稅申報表相關內容,但這與總機構的年度納稅申報不屬于同一概念。

政策鏈接

《國家稅務總局關于印發跨地區經營匯總納稅企業所得稅征收管理辦法的公告》*57號公告

關于《印發〈跨地區經營匯總納稅企業所得稅征收管理辦法〉的公告》的解讀

想要了解更多詳情,請查看蘇州智為銘略企業管理有限公司官網m.hsew.com.cn,智為銘略提供免費高新技術企業申報和企業補貼政策申請評估報告,關注智為銘略獲得更多優惠政策。

核心產品與服務:軟件著作權登記、商標注冊、研發費用加計扣除、江蘇省科技成果轉化專項資金、江蘇省新產品新技術鑒定、知識產權貫標、軟件產品登記、軟件企業認定及高新技術企業認定等。

[上一個產品:《研發費用加計扣除政策執行指引1.0版》簡讀] [下一個產品:研發費用加計扣除頻遭核查?問題出在企業內部管理!]